Classic English Curio

突破雅思圖表寫作—從《經濟學人》如何描寫一條直線中學習小作文精髓

想在雅思學術小作文拿到好分數,必須要對於圖表的核心意義具有分析洞察力。《經濟學人》關於公債殖利率 700 年來變化趨勢的分析,便是一份精彩的學習榜樣。

【經典美語】獨家課程

《經濟學人》即時精修班

全台灣獨一無二的英語進修課程

每周三,即時精修班利用《經濟學人》綜合五大洋七大洲,橫跨政治、經濟、社會、文化各面向的精彩報導與分析,引領讀者進入英語閱讀與寫作的高級殿堂。統合字彙、文法、句型、結構、邏輯、背景知識,提供學者全方位的英語學習體驗。

課程說明請點選下列按鈕,並歡迎預約試聽 (實體、雲端)。

雅思學術小作文兩主軸

準備過雅思考試的人都知道,學術寫作中的圖表題,基本上就是寫趨勢和比較這兩部分。

因而,不論是在自行看書準備或者是參加課程,書本或老師都會準備許多的單字以及表達的方法來對應常見的圖表,讓考生能夠建立一套常用模板。只要有在花間準備,這一個部分在正式考試時,都能夠有充分辦化的單字與句型可以做替換,因而不是什麼大問題。

分數無法突破的主因

不過,有些同學考了兩、三雅思,寫作分數都沒有什麼變化。研究起來,發現原因並不在於整篇文章表達方式千篇一律沒有變化。主要的問題反而是在對圖表的分析整理,沒有辦法突破一般人所看到的表面現象。寫出來的內容可能沒有 overview 或者在 details 的部分只是反覆表達最低、最高、持平等表象數據,沒有特殊之處。

而我們也知道,同一天的雅思考試,所有在同一試區的考生作文題目都一樣。所以如果我們寫出的內容與其他考生相差不大,純粹只是用字不一樣的話,那麼自然就沒辦法突破重圍,拿到比較好的成績。

看專業作者如何處理數據

要如何能夠看得出別人看不到的東西,而寫出有洞察力的學術小作文,其秘訣主要還是要多看專業作家怎麼整理數據。

雅思圖表寫作不能只有平鋪直敘,像是唱歌答數一樣 1234 2234 3234 4234。這種寫法常常就是不同的數據寫完了之後,文章就結束了,一點都不吸引人,當然分數就沒辦法提高。

專業報章雜誌的編輯和記者需要訓練以提高洞察力,能夠一眼看出圖表當中最重要的內容,整理出來提供給讀者,這樣才能夠吸引讀者,同時也鞏固了自己的工作地位。

學 700 年殖利率走勢表達

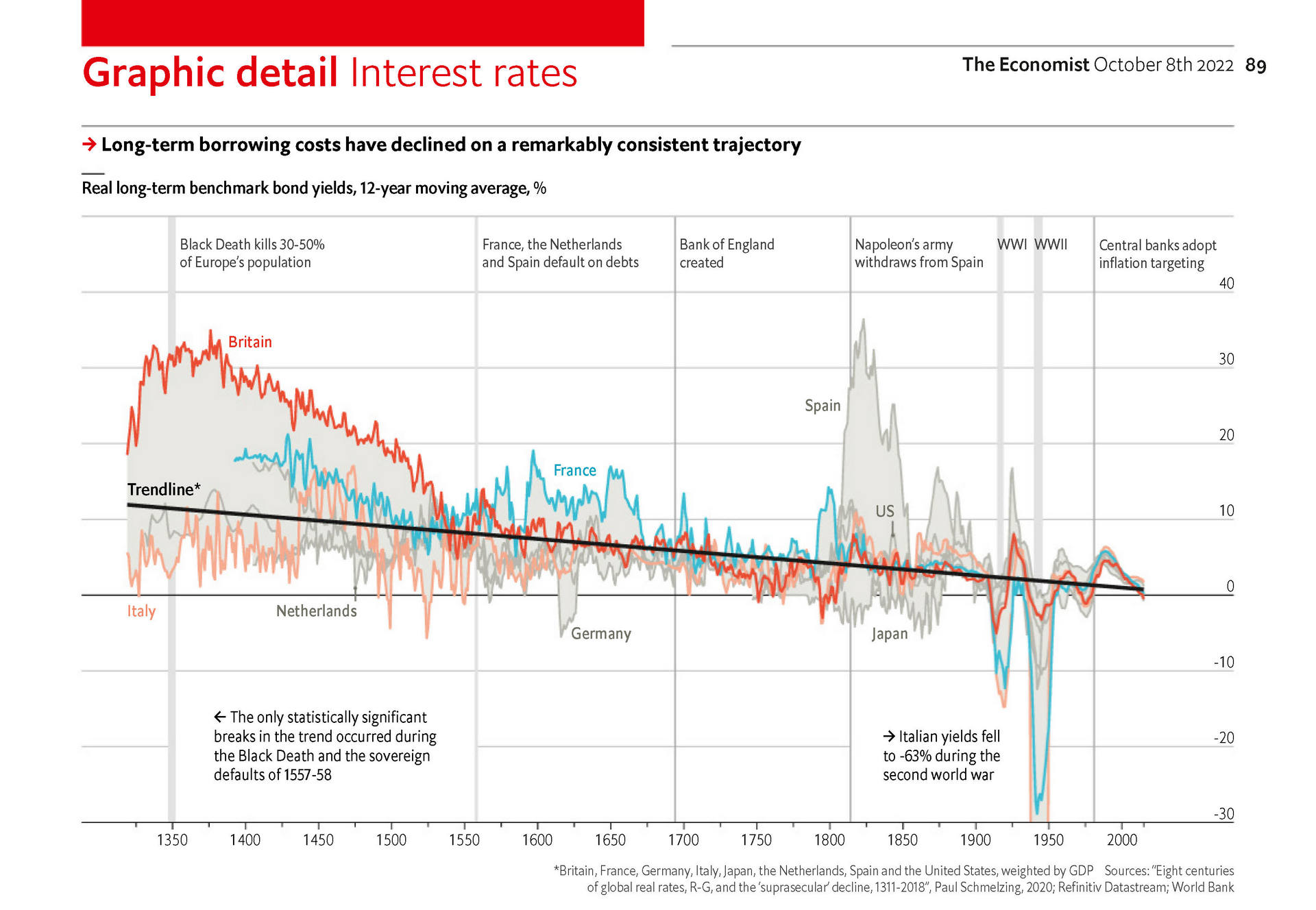

我們來看一篇《經濟學人》的編輯如何整理過去 700 年來全球主要經濟體所發行的國債殖利率的變化趨勢以及相關的比較的文章。

我們從這篇簡短的文章當中能看到作者不是單純在報數字的大小,線段的高低值,或是只有單純的誰大誰小的比較。而是能夠找出整體趨勢,以及其中有變異的地方,也就是分析出常態與變態,清楚表達,讓讀者一目了然,得以掌握變化以及大小的重要資訊。

用字造句有巧思

段落安排上利用 overview 與 details 的前後搭配,整篇文章所用到的字彙並沒有非常的困難,但卻屢有巧思創意,跳脫一般雅思考小作文寫作的窠臼,值得提供給大家參考。

分析圖表→挑選重點→構思寫作→向專業作家取經

大家不妨先看一下這張 700 年來的國債殖利率變化圖,看清楚內容之後,想想看如果考試出的是這個題目,應該挑選哪些符合考試評分標準所需要的重點?然後先在腦海裡構思一下該如何來表達,想清楚之後再來看看原文寫作的內容。

不知道大家有沒有發現,這張圖上最顯眼的就是中間那條趨勢線,而這條線卻是一條直線。要如何才能生動又有深度地寫一條直線呢?

下面文章我們會先列出中文翻譯,大家可以想一下黑體字的部分要如何用英文寫出來,而這些黑體字部分有什麼特殊之處?然後點選英文原文,看看原來《經濟學人》的文章是怎麼寫的。如果發現專業作家寫得比自己來得優秀,那就盡量學著依樣畫葫蘆。

Steady as she goes

自 1310 年以來,債券收益率以節拍式的規律下降

預計到 2066 年,它們將永遠降到零以下。

Since 1310 bond yields have fallen with metronomic regularity.

They are projected to drop below zero for good in 2066

-

從近期殖利率揚升切入

從 2015 年到 2021 年,長期利率處於歷史最低點。在此期間,美國十年期政府債券的平均收益率為 1.9%,英國為 1.1%,德國為 0。但就在投資者習慣了極低的利率時,這些利率消失了。2022 年,美國的收益率從 1.5% 上升到 3.8%,英國從 1.0% 上升到 4.1%,德國從 -0.2% 上升到 2.0%。

-

提出主旨句

這種突然的飆升引起了人們對即將發生的經濟衰退的擔憂,並導致資產價格暴跌。儘管如此,長期收益率的增長可能是暫時的。

-

目前殖利率與通膨的比較

在此向擁有可變利率抵押貸款的房主表示歉意,許多借款人在 2022 年表現良好,因為價格上漲的速度超過了預期,使他們的一些債務膨脹消失。即使在最近的上漲之後,目前的十年期政府債券收益率在美國落後於過去 12 個月的通貨膨脹率 5 個百分點,在荷蘭則是高達 10 個百分點。

-

預期與實際的落差

這一差距反映了投資者對通貨膨脹可能很快消退的預期。但最近對利率長期趨勢的研究顯示,希望在未來獲得健康的實際收益率的債權人仍然可能會感到失望。

-

研究指出 700 年的趨勢

2020 年,經濟學家 Paul Schmelzing 發表了一個可追溯到 1300 年代的利率和通貨膨脹的資料集,這些國家代表了五分之四的發達經濟體的 GDP。資料顯示,實際長期收益率從文藝復興早期的兩位數出頭下降到今天的一位數出頭。這一趨勢適用於公共和私營部門的債務,也適用於所研究的八個國家中的七個國家(例外是西班牙,在 1814 年拿破崙戰敗後,該國的利率平均為 27%)。

-

長期趨勢為線性下降,但有例外

上個月,Schmelzing 先生與哈佛大學的 Kenneth Rogoff 和 Pompeu Fabra 大學的 Barbara Rossi 一起發佈了一份初步報告,試圖找出歷史上利率路徑改變的關鍵點。令人驚訝的是,在整個時期,GDP 加權的實際利率幾乎遵循了一條直線的長期軌跡,平均每年下降 0.016 個百分點。只有兩個事件似乎擾亂了這一趨勢,即黑死病和 1550 年代末的主權債務違約潮。所有其他的偏差—包括 1913 年美國聯邦儲備局成立和以通貨膨脹為目標的中央銀行出現後的偏差—在統計學上無法與隨機機會區分。

-

列出數據支持上一段主張

這一趨勢對投機者可能沒有什麼用處,因為利率只有在長期內才會向其水準漂移。從 1363-1479 年,它平均低估了兩個百分點的實際借貸成本,然後從 1480-1625 年又高估了一個百分點。儘管如此,代表他們的孫輩投資的人應該注意:700 年的模式顯明,目前的實際利率應該只有0.7%。

-

結論

作者推測,隨著利率接近負值區域,這一趨勢可能會趨於平緩,而不是永遠持續下去。然而,他們「還沒有看到這方面的證據」。一個簡單的線性推斷意味著,平均而言,實際利率將在 2066 年永遠沉入零以下。

一個月脫胎換骨

《經濟學人》雖是一本綜合性的新聞雜誌,不論是財經議題或其他各種主題的文章,當中幾乎都有數據資料作為論點的佐證。因此每個禮拜都有很多文章內容包含圖表的說明,這些說明自然成為雅思學術小作文寫作非常好的參考範本。

如果對於雅思小作文的寫作原則已經有清楚認識,那麼不妨每週挑 3-5 篇來仔細閱讀並學習。相信一個月之後,在雅思圖表寫作上應該能夠脫胎換骨,輕鬆拿到 7 分以上的成績。

留學考試 英語教甄 高階進修

打造英語超級閱讀力

字彙方法學 + 經濟學人

字彙方法學教您不必死背就能大幅增加字彙量 降低閱讀障礙

《經濟學人》帶您走遍全世界看盡大小事 提升思辨能力充實素養

兩大利器強強聯手 從此英語閱讀如探囊取物 考試進修無往不利

Comments